Ne manquez pas aussi dans nos FAQ la section : taxes, impôts et retraite.

Taxes

🎓 Recevez infos exclusives + accès aux webinaires Q&R

Abonnez-vous pour recevoir chaque semaine :

- Les dernières nouvelles sur l’immigration au Canada

- Des invitations à nos webinaires (questions/réponses en direct)

- Des outils pratiques pour réussir votre projet d’installation

Au Canada, il existe deux taxes sur la plupart des produits et services : la taxe fédérale, la TPS qui s’élève à 5% et la taxe provinciale qui au Québec, par exemple, s’élève à 9,5% depuis le 1er janvier 2012.

Attention, les prix affichés chez les commerçants n’incluent pas ces taxes. Au restaurant et dans les bars, le service n’est pas compris dans le prix, il convient de laisser 15 % de la note (avant l’application des deux taxes, TPS et TVQ au Québec). Dans les hôtels, les gares et les aéroports, les concierges, portiers ou porteurs s’attendent à recevoir 1$ par bagage.

Impôts

L’impôt sur le revenu est progressif et l’imposition se fait par tranches de revenus, qui varient de 16 à 29%, selon le gouvernement. L’impôt est prélevé directement sur votre salaire. Tous les Canadiens et résidents canadiens font un rapport d’impôts fédéral annuel sauf au Québec, où l’on fait deux rapports d’impôts, l’un fédéral, l’autre provincial.

Agence du revenu du Canada (Revenu Canada)

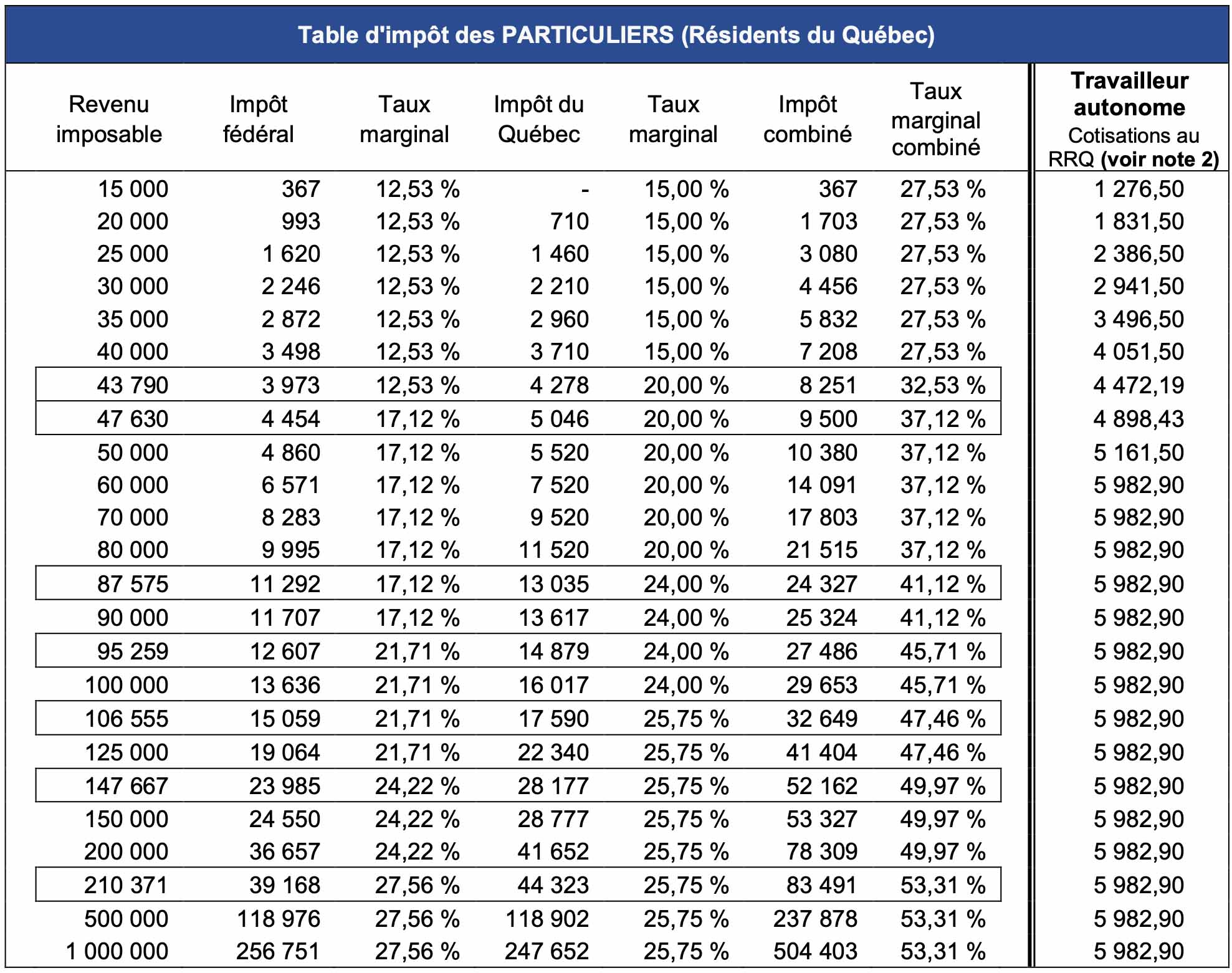

| Tableau du Centre québécois de formation en fiscalité pour évaluer le taux d’imposition selon le revenu. |

|

1. L‘impôt est calculé pour une personne célibataire n’ayant aucune personne à charge. Les taux marginaux indiqués s’appliquent dans la mesure où le particulier a évidemment de l’impôt payable au niveau de revenu imposable indiqué. Cette table ne tient compte que du crédit personnel de base. À l’égard des taux marginaux, il faut être prudent, car plusieurs crédits d’impôt et versements sociaux diminuent lorsque le revenu augmente et l’effet net est d’accroître les taux marginaux à un niveau encore plus élevé que ceux indiqués dans cette table. Cette table ne doit pas être utilisée lorsque le contribuable a généré des revenus de dividendes de source canadienne. Pour les taux marginaux des dividendes, veuillez consulter le tableau 107. Les lignes encadrées indiquent un changement dans le taux marginal d’impôt sur le revenu imposable qui excède ce seuil. Le taux marginal maximum est atteint lorsque le revenu imposable excède 210 371 $.

2. Le montant indiqué à l’égard des cotisations au RRQ suppose que le revenu imposable et le revenu net d’entreprise du travailleur autonome sont identiques, ce qui peut ne pas être le cas. Nous avons inclus cette donnée sur ce tableau étant donné l’importance des montants s’y rapportant. N’oubliez cependant pas que la moitié de la cotisation au régime « de base » du travailleur autonome au RRQ (50 % de 5 821,20 $) ainsi que sa cotisation entière au régime « supplémentaire » (161,70 $) sont des dépenses déductibles dans le calcul de son revenu tandis que l’autre moitié de sa cotisation au régime de base donne droit à un crédit d’impôt au fédéral (mais pas au Québec). Ainsi, vous devez tenir compte du fait que les cotisations au RRQ du travailleur autonome réduiront en partie les montants de l’impôt fédéral et provincial à payer (sauf pour la moitié de la cotisation au régime de base aux fins de l’impôt du Québec) étant donné que seul le crédit personnel de base pour un célibataire a été déduit dans le calcul de l’impôt à payer dans le présent tableau. La cotisation maximale totale (régime de base et régime supplémentaire) de 5 982,90 $ au RRQ est atteinte à un revenu net d’entreprise de 57 400 $ en 2019. N’oubliez pas que le travailleur autonome est aussi assujetti à une cotisation de 1 % au Fonds des services de santé (FSS) d’un maximum de 1 000 $ ainsi qu’à une cotisation au RQAP (le régime québécois d’assurance parentale) d’un maximum de 714,51 $ en 2019. Il peut aussi être assujetti, dans certains cas, à une cotisation au régime d’assurance médicaments.

{kind=link}

Bonjour!

Merci pour la table d’impôt des particuliers qui montrent le taux marginal d’imposition combiné. Très utile.

J’imagine qu’il s’agit de la table pour l’année fiscale 2023 ?

Comment sont indexés les seuils d’année en année : le taux d’inflation ? Finalement, quand devrait-on pouvoir consulter les seuils pour l’impot 2024 ?

Belle journée,

Pierre Nadeau, Québec